《经济法基础》综合题 第5章

《经济法基础》综合题 第5章

四、不定项选择题

37.中国公民王某为境内甲公司研发人员,其独生子正在读小学。2019年 王某有关收支情况如下:

(1)每月工资、薪金所得20 000元,每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金3900元。1-11月工资、薪金所得累计已预扣预缴个人所得税税额8590元。

(2)为乙公司提供技术服务,取得-一次性劳务报酬5000元。

(3)购买福利彩票,取得一 次中奖收入3000元。

(4)网约车充值获赠价值2500元的返券。

(5)储蓄存款利息收入1 750元。

(6)将一套住房出租,全年租金收入37 200元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为5000元/月:综合所得减除费用为60000元:子女教育专项附加扣除标准为1000元/月:由王某按扣除标准的100%扣除:劳务报酬所得个人所得税预扣率为20%,每次收入4 000元以上的,减除费用按20%计算:劳务报酬所得以收入减除20%的费用后的余额为收入额。

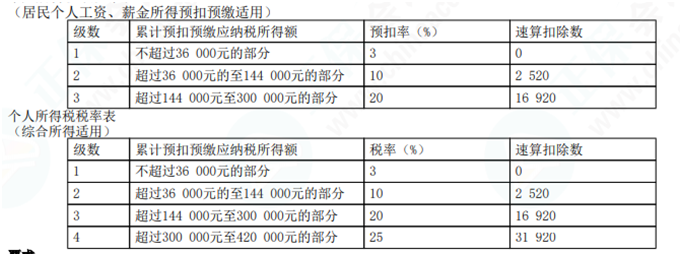

个人所得税预扣率表

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)计算王某12月份工资、薪金所得应预扣预缴个人所得税税额的下列算式中,正确的是( ) 。

A. (20 000-5 000-3 900-1 000) X3%=303元

B. (20 000-5 000) X3%=450元

C. (20 000-5 000-3 900) X 3%= 333元

D. (20 000X12-5 000X12- 3 900X12-1 000X12) X10%-2 520-8 590=1 010元

(2)计算王某一次性劳务报酬应预扣预缴个人所得税税额的下列算式中,正确的是()。

A.5 000X (1-20%) X20%=800元

B.5 000+ (1-20%) X20%=1 250元

C.5 000X20%=1 000元

D.5 000X 20%X 20%=200元

(3)计算王某2019年综合所得应缴纳个人所得税税额的下列算式中,正确的是( ) 。

A. (20 000X12+5 000-60 000-3 900X12) X10%-2 520=11 300元

B. [20000X12+5 000X (1-20%) -60 000-3 900X12-1 000X12]X10%-2 520=10 000元

C. (20 000X12+5 000-60 000-3 900X12-1 000X12) X10%-2 520=10 100元

D. [20 000X12+5 000X (1-20%) -60 000]X20%-16 920=19 880元

(4)王某取得的下列所得中,不需要缴纳个人所得税的是( ) 。

A.储蓄存款利息收入1750元

B.出租住房全年租金收入37200元

C.网约车充值获赠价值2500元的返券

D.购买福利彩票一次中奖收入3 000元

38.甲公司为居民企业,主要从事化工产品的生产和销售业务。2019年度 有关经营情况如下:

(1)取得销售商品收入9000万元,提供修理劳务收入500万元,出租包装物收入60万元,从其直接投资的未上市居民企业分回股息收益25万元。

(2)发生符合条件的广告费支出1 380万元、按规定为特殊工种职工支付的人身安全保险费18万元、合理的会议费8万元、直接向某敬老院捐赠6万元、上缴集团公司管理费10万元。

(3)由于管理不善被盗库存商品一批。经税务机关审核,该批存货的成本为40万元,增值税进项税额为5.2万元:取得保险公司赔偿12万元,责任人赔偿2万元。

(4)上年度尚未扣除的符合条件的广告费支出50万元。

已知:广告费和业务宣传费支出不超过当年销售( 营业)收入15%的部分,准子扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。。

(1)甲公司的下列收入中,在计算2019年度企业所得税应纳税所得额时,应计入收入总额的是( )。

A.从其直接投资的未上市居民企业分回股息收益25万元

B.销售商品收入9000万元

C.出租包装物收入60万元

D.提供修理劳务收入500万元

(2)甲公司的下列费用中,在计算2019年度企业所得税应纳税所得额时,准予扣除的是( ) 。

A.上缴集团公司管理费10万元

B.直接向某敬老院捐赠6万元

C.合理的会议费8万元

D.特殊工种职工人身安全保险费18万元

(3)甲公司在计算2019年度企业所得税应纳税所得额时,准子扣除的广告费支出是( )。

A.1 380万元

B.1 430万元

C.1434万元

D.1 425万元

(4)甲公司在计算2019年度企业所得税应纳税所得额时,准予扣除被盗商品的损失金额的下列算式中,正确的是( )。

A.40+5.2-12-2=31.2万元

B.40-12-2=26万元

C.40+5.2-12=33. 2万元

D.40+5.2-2=43.2万元

39.甲公司为增值税一-般纳税 人,2018年度发生如下经济业务:

(1)取得产品销售收入1 350万元; 安装费收入100万元: 出租设备收入50万元:产品设计收入200万元。

(2) 2018年6月2日购入一台电脑,增值税专用发票上注明价款1.26万元。当月开始投入使用,并一次性计入管理费用。

(3)发生符合条件的广告费和业务宣传费350万元。

(4)缴纳增值税税额130万元:城市维护建设税和教育费附加13万元:房产税18万元。

(5)预缴当年度企业所得税税款50万元。

已知:电子设备的折旧年限为3年。发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准子扣除。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)甲公司2018年度发生的经济业务中,属于收入总额的是( )。

A.产品销售收入1350万元

B.安装费收入100万元

C.出租设备收入50万元

D.产品设计收入200万元

(2)购入的电脑需要在当年度利润总额中进行调整,需要调增的金额是()。

A.0

B.1.26-1.26+ 36X12=0.84万元

C.1.26- 1.26+ 36X6=1.05万元,

D.1.26-1.26+ 36X7=1.015万元.

(3)允许在计算企业所得税应纳税所得额时扣除的是()。

A.增值税税额130万元

B.城市维护建设税和教育费附加13万元

C.房产税18万元

D.预缴企业所得税税款50万元

(4)允许税前扣除的广告费和业务宣传费的限额是()。

A.225万元

B.255万元

C.232. 5万元

D.350万元

参与评论

评论列表